面板门限回归模型及Stata

门限回归模型(Threshold Regressive Model,简称TR模型或TRM)是汤家豪于1978年提出了门限自回归模型后进一步将这一思想扩展到回归模型中 。门限回归模型的基本思想是通过门限变量的控制作用,当给出预报因子资料后,首先根据门限变量的门限阙值的判别控制作用,以决定不同情况下使用不同的预报方程,从而试图解释各种类似于跳跃和突变的现象。其实质上是把预报问题按状态空间的取值进行分类

转载于:https://zhuanlan.zhihu.com/p/195125577

门限回归模型(Threshold Regressive Model,简称TR模型或TRM)是汤家豪于1978年提出了门限自回归模型后进一步将这一思想扩展到回归模型中 。门限回归模型的基本思想是通过门限变量的控制作用,当给出预报因子资料后,首先根据门限变量的门限阙值的判别控制作用,以决定不同情况下使用不同的预报方程,从而试图解释各种类似于跳跃和突变的现象。其实质上是把预报问题按状态空间的取值进行分类,用分段的线性回归模式来描述总体非线性预报问题[1]。

STATA回归代码:

[2]目前来说,门槛模型的检验和估计方法主要有三种:南开大学王群勇老师的xtptm命令(2008版或2011版)和xtreg命令(这个命令已经得到Stata官方认可;第三个就是中山大学连玉君老师的xtthres命令。以上命令各有优缺点。简单来说,xtptm和xthreg比较运算比较快,即使在BS次数超过1000的情况下,而xtthres在BS超过500时会耗时长一点;其实时间不是很重要,最核心的区别是这三种方法的检验和估计结果会存在一定的差别,某些情况下,差别会很大,同一套数据,用一种设置,但结果差别很大;连玉君老师的xtthres在检验多重门槛时,会存在门槛区间重叠的问题,导致三重门槛估计结果存在缺失;另外,连老师自己也推荐用王群勇老师的xthreg命令,认为这个命令背后的算法更合理,其运行也比较快,比较稳定。

王群勇老师xthreg语法格式为

xthreg 被解释变量 解释变量1 解释变量2..., rx(门槛变量影响到的核心变量) qx (门槛变量) thnum(设定的门槛个数,需要大于1小于等于3) grid(交叉点的个数一般设定为400或者300) trim(削减估计每一门槛的部分一般设定为0.01) bs(重复的次数 一般设定为300) thlevel(默认是95%) gen(newvarname) noreg nobslog thgiven options]:

eg1. 单一门槛值,门槛变量不是核心变量,影响到核心变量

门槛变量是专利成功投产率,核心变量是FDI

egen countries = group(country)

xtset countries year

xthreg growth rd 控制变量1 控制变量2, rx(FDI) qx(专利成功投产率) thnum(1) grid(400) trim(0.01) bs(500)

eg2. 单一门槛值,门槛变量是核心变量

门槛变量是债务率,核心变量是债务率

egen countries = group(country)

xtset countries year

xthreg growth laggrowth 控制变量1 控制变量2, rx(债务率) qx(债务率) thnum(1) grid(400) trim(0.01) bs(500)

eg3. 三个门槛值,门槛变量是核心变量

门槛变量是债务率,核心变量是债务率

egen countries = group(country)

xtset countries year

xthreg growth laggrowth 控制变量1 控制变量2, rx(债务率) qx(债务率) thnum(3) grid(400 400) trim(0.01 0.01 0.05) bs(0 300 500) ### 这里可以设置成不同的数值

回归结果如下:

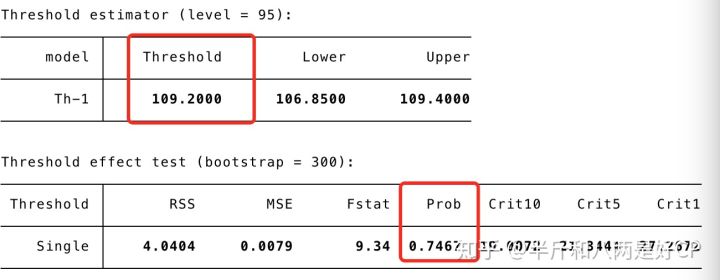

xthreg growth laggrowth 控制变量1 控制变量2, rx(债务率) qx(债务率) thnum(1) grid(400) trim(0.01) bs(500)

以上回归结果,单一门槛值是109.2,然而第二行可以看到概率是大于0.05,因此不存在显著的门槛效应。

进一步看回归结果:

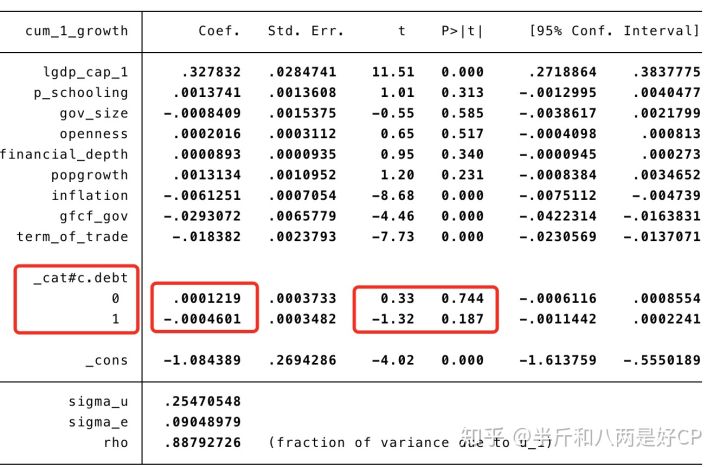

在回归结果中,当门槛值小于109.2时,c.debt 取0,此时系数为0.0001219,并且t值小于1.96 不显著;当门槛值大于109.2时c.debt 取1,此时系数为-0.0004601,并且t值大于-1.96 不显著。

以上结果显示不存在显著的门槛效应。

参考

瓜分20万奖金 获得内推名额 丰厚实物奖励 易参与易上手

更多推荐

16

16 0

0- 0

已为社区贡献3条内容

已为社区贡献3条内容

所有评论(0)