【量化】一文整理所有日历效应,持股还是不持股过节清楚明了

日历效应(Calendar Effect)是指在特定的日期或时间段内,金融市场或经济活动中出现的统计上的规律或周期性现象。这些规律可能与特定日期、星期几、月份或季节等时间因素有关。根据众多研究者多年的研究总结,我们可以将日历效应划分为区间日历效应和时点日历效应两种。在这篇报告中我们将梳理关注度较高的日历效应,并总结每一个日历效应的重要属性,随后进行风格、行业和个股的日历效应梳理,接着基于日历效应建

日历效应(Calendar Effect)是指在特定的日期或时间段内,金融市场或经济活动中出现的统计上的规律或周期性现象。这些规律可能与特定日期、星期几、月份或季节等时间因素有关。根据众多研究者多年的研究总结,我们可以将日历效应划分为区间日历效应和时点日历效应两种。

在这篇报告中我们将梳理关注度较高的日历效应,并总结每一个日历效应的重要属性,随后进行风格、行业和个股的日历效应梳理,接着基于日历效应建立了策略回测。

此外本文还将对传统的因子选股模型进行日历效应风格轮动的改进,结果显示能够显著提高原选股策略的表现。

目录

1.核心观点

日历效应(Calendar Effect)是指在特定的日期或时间段内,金融市场或经济活动中出现的统计上的规律或周期性现象。这些规律可能与特定日期、星期几、月份或季节等时间因素有关。根据众多研究者多年的研究总结,我们可以将日历效应划分为区间日历效应和时点日历效应两种。区间日历效应即将一段周期(例如一年)划分为几个小的区间(例如12个月),同一小区间在不同的周期中可能会出现相似的市场表现或特征。时点日历效应指在某一时点会发生特定事件,在这一时点前或这一时点之后的一段时间窗口中会出现可循规律的市场表现或特征。

为了在能够利用日历效应指导投资过程,我们需要研究日历效应的相关属性。我们首先关心的是日历效应在给定统计口径下的平均涨跌幅、涨跌幅波动率、上涨概率,这三个属性是日历效应最直观的具体表现,平均涨跌幅越高、涨跌幅波动率越低、上涨概率越高说明这一日历效应所能带来的盈利潜力越大(实际上平均涨跌幅越低、上涨概率越低也能带来收益,但在A股卖空限制下,我们更关注上涨情形)。除此之外,某一日历效应对资产的收益率的解释力度以及可信度也值得关心,因此在研究某一市场部分的资产的日历效应时(例如不同行业的日历效应),我们对每一个日历效应都建立相应的多因子模型,则日历效应因子在多因子模型下的系数和因子P值就可以作为解释力度和可信度的指代指标,当系数越大、P值越小时证明这一日历效应的上涨可信度越高。此外,当探究宽基指数上的日历效应可信度时,无法使用Rm这一市场因子,因此直接建立OLS模型,对应的因子的系数和因子P值也可作为解释力度和可信度的指代指标,但可能会出现由于缺少重要解释变量而导致的内生性问题。对于周内效应、月份效应、季度效应这类区间日历效应来说,其RankIC值也可作为日历效应可信度的一个指代指标,并且这一指标是时间序列,可以看到可信度随时间的变化。对于时点日历效应,会有这时点前和时点后的不同特征,例如春节前后市场均有上涨趋势、国庆节节后优于节前、五一节前节后均无好行情等特征,整理后我们可以将大部分时点日历效应划分为以下类型:时点前占优、时点后占优、双占优、反转特征、动量特征。其中,在统计视角下时点前上涨、时点后不上涨称为时点前占优,时点前不上涨、时点后上涨称为时点后占优,时点前后都上涨称为双占优,时点前后占优不明确的情况下又存在反转特征和动量特征,反转特征指时点前后的上涨还是下跌并不确定但经常出现时点前后的行情反转,动量特征是指时点前后上涨还是下跌并不确定但时点后通常继续延续时点前的市场行情。此外,对于时点日历效应,还有一个特别重要的属性是最佳窗口期,例如“两会”后市场的日历效应通常持续时间会长于劳动节假期等节日效应,确定了最佳窗口期才能帮助我们更好地进行日历效应择时。

在这篇报告中我们将梳理关注度较高的日历效应,并总结每一个日历效应的重要属性,随后进行风格、行业和个股的日历效应梳理,接着基于日历效应建立了策略回测。

此外本文还将对传统的因子选股模型进行日历效应风格轮动的改进,结果显示能够显著提高原选股策略的表现。

2.日历效应汇总及特征整理

A股市场中存在的主要日历效应有以下几类,区间日历效应:周内效应、月份效应和季度效应,时点日历效应:节日效应、数据公布效应和重要会议效应。

周内效应

周内日历效应即股票价格在周内的不同日子表现出明显的波动模式。根据A股历史整理,具有显著的负周四现象和正周一现象,中小盘周一更准正,大盘周四更准负。同时,沪深300周一至周四上涨概率均低于其他指数,仅周五高于其他指数。

出现正周一的原因是周末积累的资金如果要进入股票市场最早只能在下一周的周一入场,同时周末是诸如公司公告等信息集中发布较多的时间,周末积累的交易需求在周一集中释放导致了正周一现象和周一波动率的提升。出现负周四的原因可能与T+1交易制度有关,如果投资者在周末有资金需求则需要在周四卖出才能够在周末取得资金,因此周四可能有更多投资者卖出股票。而周五的大盘指数优于其他指数的原因可能与避险心态有关,周末的交易真空可能会出现一些风险因素导致周一的市场波动,大盘股的波动率通常更小,因此投资者可能会在周五更加偏好大盘股。

| 图1、正周一、负周四效应明显,周一波动率显著高于其他 |

|

|

| 资料来源:公司公告,wind,作者整理 |

周内日历效应即股票价格在周内的不同日子表现出明显的波动模式。根据A股历史整理,通常认为周四是股票市场的表现最差的日子,即负周四现象,而周一则是表现较好的日子,即正周一现象。这种现象可能与投资者的行为和市场心理有关,也与T+1交易制度有关,如果投资者在周末有资金需求则需要在周四卖出才能够在周末取得资金,因此周四可能有更多投资者卖出股票,正周一现象出现的原因可能是,周末积累的资金如果要进入股票市场最早只能在下一周的周一入场。此外,周一到周三大小盘股占优,周四和周五大盘股占优。统计2007年以来的周内效应平均涨跌幅、涨跌幅波动率和上涨概率数据得出了一些规律。

为了进一步探究周内效应的显著程度,我们建立以下模型。

![]()

其中Rt 为t时刻的涨跌幅,D1t 为t时刻是否为周一的虚拟变量,D2t~D5t 同理,εt 为残差项。对2007年以来的数据进行窗口滚动回归,以156周(三年)为一个窗口。滚动回归系数和系数P值如下图所示,红线为系数值,蓝色柱为P值,红色背景区域标出了显著系数为正的时期,绿色区域标出了显著系数为负的时期。数据显示,周四几乎没有系数显著为正的时期,只有大量系数显著为负的时期,这表明负周四是较为稳出现的现象,但当前负周四现象并不显著。正周一现象容易出现大盘和中小盘分化的情况,2022年沪深300为负周一但中证500和中证1000为正周一。此外,正周二现象不稳定,中证500出现过多次负周二时期。

月份效应

统计2007年以来的月份效应平均涨跌幅、涨跌幅波动率和上涨概率数据,数据显示A股市场存在正二月、正七月、正十一月、负六月、负八月和负九月现象。但由于2020年后二月的沪深300指数连年下跌,沪深300的正二月效应在上涨概率的统计下开始消失。正效应中二月、七月中小盘占优,十月十一月大盘股占优,负效应中三月九月中小盘下跌概率更大,八月大盘股下跌概率更大。

除了上述属性,某些月份存在相邻年份行情反转效应。一月和六月在相邻年份的行情更容易出现反转。

计算月份效应的当年与过去三年的RankIC值均值,若RankIC值越大,说明当前时点的行情更有可能遵循周内效应的模式。从RankIC值来看,2021和2022年的月份效应十分明显。

建立和周内效应中类似的OLS模型,

![]()

其中Rt 为t时刻的涨跌幅,D1t 为t时刻是否为1月的虚拟变量,D2t~D12t 同理,εt 为残差项。对2007年以来的数据进行窗口滚动回归,以84个月(7年)为一个窗口。滚动回归系数和系数P值的箱线图统计如下所示。数据显示,沪深300具有较为显著的负一月、负六月、负八月和正十二月现象,而普遍认为的正二月现象在沪深300并不显著。中证500和中证1000都具有非常显著的正二月现象,中证1000还具有较为显著的正三月和正五月现象。

|  |

|  |

|  |

上述月份效应均是基于公历日期来进行统计的,但中国人的日常生活受到农历日期的影响很大,包括春节、端午节、中秋节等传统节日都受到农历的影响,二十四节气通过影响自然环境也可能对股市造成影响,因此我们针对中国股票市场统计了农历月份效应的统计。由于农历中存在闰月的概念,因此统计中将闰月记为十三月。

在农历中,数据统计观察到显著的正二月、正七月、正十一月、正闰月和负五月现象。从波动率角度来看,农历三月、六月和十月的波动率显著高于其他月份。其中正二月、正七月中小盘股占优,正闰月大中盘股占优。

季度效应

统计2007年以来的季度效应平均涨跌幅、涨跌幅波动率和上涨概率数据,数据显示A股市场存在正一、四季度现象。同时一季度中小盘股占优、四季度大盘股占优。从波动率角度来看,一季度的波动率高于其他季度,四季度的波动率最低,中小盘股的波动率也大于大盘股。

此外,季度效应中一季度也存在相邻年份行情反转现象。

计算当年各季度与前三年各季度的涨跌幅的RankIC值得均值,2010年到2022年间只有2011、2014和2018年的RankIC值为负,其余年份为正。

建立和周内效应中类似的OLS模型,

![]()

其中Rt 为t时刻的涨跌幅,D1t 为t时刻是否为1季度的虚拟变量,D2t~D4t 同理,εt 为残差项。对2007年以来的数据进行窗口滚动回归,以20个季度(5年)为一个窗口。滚动回归系数和系数P值的箱线图统计如下所示。数据显示,沪深300具有稍显著的负二季度现象。中证500和中证1000的P值箱线图考上,两指数都不具有显著的季度效应。

|  |

|  |

|  |

节日效应

考虑到法定有假期的节假日对经济金融的影响比较大,本报告仅考虑法定节假日的影响,中国的法定节假日包括元旦、春节、清明节、劳动节、端午节、国庆节和中秋节。节假日属于时点日历效应,因此我们将讨论上述节日的平均涨跌幅、涨跌幅波动率、上涨概率、时点前占优、时点后占优、双占优、反转特征和动量特征。

元旦

统计元旦节前20个交易日和节后20个交易日的累计涨跌幅均均值、累计涨跌幅年化波动率、区间上涨概率、单日涨跌幅均值、单日涨跌幅年化波动率和单日上涨概率。其中累计涨跌幅均值是对应日期与节假日日期之前的区间涨跌幅的各年均值。数据统计显示,元旦节的日历效应具有前占优的属性,即节前的市场行情优于节后。节前的最后一天上涨概率超九成,节后第一天波动率大增。根据统计数据,最佳窗口期为节前5天开盘买入,至节前最后一天收盘前卖出,节后不持仓。

春节

数据统计显示,春节的日历效应具有双占优的属性,即节前和节后的市场行情均较好,节后除了第一天外后续行情较好,能够修复第一天的下跌。节前的最后一天上涨概率超七成,节后第一天波动率大增。根据统计数据,最佳窗口期为节前5天开盘买入,持股过节,节后第4个交易日收盘卖出(或节后不卖出)。值得注意的是,有研究指出春节前的资金流动性通常比较紧张,有大量资金将卖出,偏好持有现金以应对春节期间的支出,但这一过程貌似在节前第9个交易日前就结束了。

清明

数据统计显示,清明节的日历效应具有双占优的属性,即节前和节后的市场行情均较好。节前的最后一天上涨概率超七成,节前四天的波动率尤其低,节后第一天波动率不会大增,仅有小幅上升,但仍处于较低水平。根据统计数据,最佳窗口期为节前5天开盘买入,持股过节,节后第3个交易日收盘卖出。

劳动节

数据统计显示,劳动节的日历效应具有弱双占优的属性,即节前和节后的市场行情均较好,但时间较短。节后波动率大增,节前大盘占优,节后小盘占优。根据统计数据,最佳窗口期为节前1天开盘买入,持股过节,节后第1个交易日收盘卖出。

端午节

数据统计显示,端午节的日历效应具有动量效应明显的属性,即节前和节后的市场行情并不确定,但节前下跌节后也趋向于下跌,反之亦然。节前节后的上涨概率都很低,上涨均值也少有大于0的情况。因此,端午节前后建议空仓,不存在最佳窗口期。若无做空限制,则最佳窗口期为节前2个工作日开盘做空,节后第1个工作日平仓。

国庆节

数据统计显示,国庆节的日历效应具有弱双占优的属性,节前节后有行情的时间较短。节前2天到节后三天的波动率低于临近时间的其他交易日,节后第一天波动率不会大增,甚至有小幅下降。根据统计数据,最佳窗口期为节前1天开盘买入,持股过节,节后第2个交易日收盘卖出。同时,存在节前大盘股优于小盘股,节后小盘股优于大盘股的特征。

中秋节

数据统计显示,国庆节的日历效应具有后占优的属性,节后行情优于节前。节后上涨均值、波动率和上涨概率都显著高于节前。根据统计数据,最佳窗口期为节前1天开盘买入,持股过节,节后第6个交易日收盘卖出,后续行情延续的可能性较大,还可择机买入。

数据公布效应

数据的公布对金融市场的影响很大,倘若所公布数据与市场预期有较大差距,则会带来较大的波动率,影响市场走向。通过整理,对股票市场影响较大的几类数据公布有生产者物价水平指数(PPI)、消费者物价水平指数(CPI)、国内生产总值 (GDP) 、工业增加值 (IND) 、固定资产投资 (FAI) 、社会消费品零售总额 (COS)、社会融资系列数据。IND、FAI和COS于同一天公布,PPI、CPI于同一天公布,GDP的公布时间也与PPI、CPI重合,但公布频率为每季度一次,上述数据为中国国家统计局公布。社会融资系列数据由中国人民银行公布,公布时间异于其他几项数据。

IND、FAI、COS日

这一日的数据公布具有前占优的属性,但公布日前后的行情均不明显,公布日前一天和公布日后一天的波动率增大,其他日期波动率明显更低。最佳窗口期是,公布日前10天开盘买入持有至公布日当天收盘卖出。

CPI、PPI日

这一日的数据公布具有后占优的属性,但公布日前后的行情均不明显,公布日前一天和公布日后一天的波动率增大。最佳窗口期是,公布日前10天开盘买入持有至公布日前3天收盘卖出,公布日后仅第1天持仓。

GDP日

这一日的数据公布具有后占优的属性,但公布日前后的行情均不明显。最佳窗口期是,公布日前12天开盘买入持有至开盘前3天收盘卖出,公布日后仅第1天持仓。

社会融资数据日

这一日的数据公布具有前占优的属性,而且前占优的效应较为明显。最佳窗口期是,公布日前9天的开盘前买入,持有到数据公布当天收盘,公布日后仅第5天后再考虑买入。

重要会议效应

本报告考虑的重要会议包括全国两会、中央经济工作会议和政治局会议。从2013年至2023年上述三个会议的召开时期如下所示

| 表1、表格描述说明 | ||

| 全国两会 | 政治局会议 | 中央经济工作会议 |

| 2013年03月05日~2013年03月17日 | 2013年12月03日 | 2013年12月10日~2013年12月13日 |

| 2014年03月03日~2014年03月13日 | 2014年12月05日 | 2014年12月09日~2014年12月11日 |

| 2015年03月03日~2015年03月15日 | 2015年12月14日 | 2015年12月18日~2015年12月21日 |

| 2016年03月03日~2016年03月16日 | 2016年12月09日 | 2016年12月14日~2016年12月16日 |

| 2017年03月03日~2017年03月15日 | 2017年12月08日 | 2017年12月18日~2017年12月20日 |

| 2018年03月03日~2018年03月20日 | 2018年12月13日 | 2018年12月19日~2018年12月21日 |

| 2019年03月03日~2019年03月15日 | 2019年12月06日 | 2019年12月10日~2019年12月12日 |

| 2020年05月21日~2020年05月28日 | 2020年12月11日 | 2020年12月16日~2020年12月18日 |

| 2021年03月04日~2021年03月10日 | 2021年12月06日 | 2021年12月08日~2021年12月10日 |

| 2022年03月04日~2022年03月11日 | 2022年12月07日 | 2022年12月15日~2022年12月16日 |

| 2023年03月04日~2023年03月11日 | ||

| 资料来源:中国政府网,wind,作者整理 | ||

全国两会

由于全国两会的持续时间较长,一般会包括超过5个交易日,因此我们除了探讨两会前后的市场行情,同时要讨论两会期间的市场表现。

由于各个年份两会的开会天数不同,因此我们从开幕到闭幕和从闭幕到开幕来统计沪深300的数据。从开幕日到闭幕日,可以观察到会议前半部分的上涨概率更低,后半部分上涨概率更高。从闭幕日到开幕日看,闭幕日当天的上涨概率超过九成,闭幕前6天和5天的下跌概率超过八成。

从会前和会后角度看,全国两会具有双占优的属性,并且前后都有明显的行情。此外,中小盘优于大盘股,会议前2天和会议后的四天波动率较高。最佳窗口期为前4天开盘买入,会前最后一天卖出,会议期间最后一个交易日买入,会后第8天收盘卖出。

政治局会议

政治局会议具有前占优属性。且大盘股优于中小盘,会前两天、会后三天的波动率明显高于其他日期。最佳窗口期为前11天开盘买入,持股过会,会后第3天收盘卖出。

中央经济工作会议

中央经济工作会议具有前占优属性。且大盘股优于中小盘,会前5天、会中前2天的波动率明显高于其他日期。最佳窗口期为前14天开盘买入,持股到会中第2个交易日收盘卖出。

3.风格、行业的日历效应

上一节中我们整理了宽基指数视角下的日历效应,但很多时候把握市场风格、识别行业轮动和进行个股择时也是十分重要的,因此我们还要考虑不同的风格指数、行业和一些典型个股的日历效应。我们将在本章为不同的资产(指数)建立多因子模型,由于不需要求得具体的因子收益率,因此我们只要进行截面数据回归计算其因子暴露即可。将日历效应因子进行分组加入模型中,通过因子暴露值系数和P值来判断对应情况下是否存在日历效益,若存在,日历效应是否可信。

风格周内效应来看,周期和成长有显著正周一和负周五现象,金融则相反,消费具有显著正周二现象。从行业来看,周一具有最多的正收益行业,周四周五具有最多的负收益行业,其中电力和公用事业、基础化工,建筑、机械、电力和新能源、农林牧渔和通信行业都具有显著的正周首负周尾现象,而非银金融和房地产恰好相反。

从风格月份效应来看金融风格具有显著负二月现象,周期风格具有显著正二月、正八月和负十二月现象,成长风格具有显著正二月和正五月现象,稳定风格有显著负六月现象。从行业来看,二月具有最多的显著正收益行业,六月具有最多的显著负收益行业,一月和十月显著行业全为下跌。六月显著下跌的行业中,几乎所有都是在六月以前(尤其是二月)有过显著上涨的行业,这可能是因为五月和六月进入业绩真空期,此时对应行业若无事件催化形成趋势延续,前期获利行业的资金将有较大立场倾向,此时的行业轮动逐渐由科技城长转向其他行业。

风格的季度效应非常明显,一季度成长占优,二季度消费占优,三季度周期占优,四季度周期下跌,金融占优。回看历史,一季度通常资金较为宽裕,同时A股历史上多次出现春季躁动,而在躁动之下资金都偏向于科技成长风格的股票。进入二季度,由于年报和一季报在四月集中发布,四月到五月上旬财务数据的公布将很大程度上引导市场走向,而A股在过去的十几年中消费股的业绩表现有目共睹,因此二季度消费股在统计下占优,而之前一季度热度较高的科技成长若无事件驱动趋势持续,此时将逐渐冷却。统计下,三季度的资金价格为全年的一个高点,因此许多年份的三季度资金紧张,也导致进入三季度投资者的风险偏好进一步降低,而周期和稳定风格的股票的业绩确定性高于其他,因此三季度周期占优。四季度,随着资金价格的下降,前期拥挤度较高的周期又会重回合理,而机构投资者在四季度更加偏好金融股,因此四季度金融股占优(不显著)。从行业上看,一季度显著上涨的行业数量最多成长股较多的电子和计算机也包含在其中,一季度显著上升的非成长行业在进入二季度后往往更容易出现回落。进入三季度,煤炭和有色金属占优,而四季度这两个行业也同样容易出现回落。

节日日历效应的模型建立需要确定相应的最佳窗口期,在窗口期下的区间内的对应的因子取值为1,否则取值为0,根据宽基指数的窗口期研究,不同节日的窗口期如下表所示。

| 表2、表格描述说明 | ||||||

| 元旦窗口期 | 春节窗口期 | 清明节窗口期 | 劳动节窗口期 | 端午节窗口期 | 中秋节窗口期 | 国庆节窗口期 |

| 节前5天开盘买入,至节前最后一天收盘前卖出,节后不持仓 | 节前5天开盘买入,持股过节,节后第4个交易日收盘卖出 | 节前5天开盘买入,持股过节,节后第3个交易日收盘卖出 | 节前1天开盘买入,持股过节,节后第1个交易日收盘卖出 | 空仓,或若无做空限制,则最佳窗口期为节前2个工作日开盘做空,节后第1个工作日平仓 | 节前1天开盘买入,持股过节,节后第6个交易日收盘卖出 | 节前1天开盘买入,持股过节,节后第2个交易日收盘卖出 |

| 资料来源:wind,作者整理 | ||||||

从风格来看,除了端午节的窗口期间,其他节日都有显著上涨或下跌的市场风格指数。元旦金融上涨成长下跌,春节金融下跌,周期和成长上涨,清明节成长下跌,劳动节金融下跌稳定上涨,中秋节周期下跌消费上涨,国庆节与中秋相反。从行业来看,春节窗口期间显著上涨的行业较多,仅金融板块下跌,其他节日期间上涨下跌均有。此外,有色金属、钢铁两个行业在大部分节日窗口期间均更容易上涨。

数据公布日历效应的模型建立需要确定相应的最佳窗口期,在窗口期下的区间内的对应的因子取值为1,否则取值为0,根据宽基指数的窗口期研究,不同数据公布日的窗口期如下表所示。

| 表3、表格描述说明 | |||

| IND、FAI、COS日窗口期 | CPI、PPI日窗口期 | GDP日窗口期 | 社会融资数据日窗口期 |

| 公布日前10天开盘买入持有至公布日当天收盘卖出 | 公布日前10天开盘买入持有至公布日前3天收盘卖出,公布日后仅第1天持仓 | 公布日前12天开盘买入持有至开盘前3天收盘卖出,公布日后仅第1天持仓 | 公布日前9天的开盘前买入,持有到数据公布当天收盘 |

| 资料来源:wind,作者整理 | |||

从风格来看,仅有GDP公布日存在显著的上涨下跌现象,金融显著上涨,周期、成长和稳定均显著下跌。从行业快来看,同样是GDP公布日存在更多的行业显著上涨或下跌,除银行上涨外,电力及公用事业、基础化工、轻工制造、机械、纺织服装、通信和综合均为显著下跌,同时其他不显著的系数也是下跌偏多。

重要会议日历效应的模型建立需要确定相应的最佳窗口期,在窗口期下的区间内的对应的因子取值为1,否则取值为0,根据宽基指数的窗口期研究,不同重要会议的窗口期如下表所示。

| 表4、表格描述说明 | ||

| 全国两会窗口期 | 政治局会议窗口期 | 中央经济工作会议窗口期 |

| 前4天开盘买入,会前最后一天卖出,会议期间最后一个交易日买入,会后第8天收盘卖出 | 前11天开盘买入,持股过会,会后第3天收盘卖出 | 前14天开盘买入,持股到会中第2个交易日收盘卖出 |

| 资料来源:wind,作者整理 | ||

不管是风格还是行业,重要会议窗口期期间显著的因子暴露系数均为正,全国两会期间稳定风格显著上涨。政治局会议窗口期间没有显著上涨或下跌的风格指数或行业。中央经济工作会议窗口期间视频音量和交通运输行业有显著上涨现象。

4.日历效应择时策略表现

基于统计数据,我们为区间日历效应确定了最佳的做多和做空区间,为时点日历效应确定了最佳的窗口期。基于这些结果我们可以在宽基指数基础上做出指数择时增强策略,虽然这些策略是基于历史数据统计之后再提炼得出的,但由于日历效应具备延续性,同时我们为每年都设定了相同的最佳区间和窗口期,回测结果仍然具备一定参考价值。

1、周内效应策略

由于周内效应具有显著的正周一和负周四现象,因此构建两个策略,

- 周内效应策略1:标的为指数组合,每周仅周一持股做多。

- 周内效应策略2:标的为指数组合,每周周一持股做多,周四做空。

在三大指数组合上,多空策略(周内效应策略2)均取得了非常好的超额收益,并且沪深300的单纯做多策略(周内效应策略1)在大部分时间优于沪深300指数,这说明了周内日历效应具备指导投资择时的能力。

| 表5、表格描述说明 | |

| |

| 中证500组合 |  |

| 中证1000组合 |  |

| 资料来源:wind,作者整理 | |

2、月份效应策略

由于月份效应具有显著的正2、7、11月和负6、8、9月现象,因此构建两个策略,

- 月份效应策略1:标的为指数组合,每年2、7、11月持股做多。

- 月份效应策略2:标的为指数组合,每年2、7、11月持股做多,每年6、8、9月做空。

在三大指数组合上,多空策略(月份效应策略2)均取得了非常好的超额收益,对于单纯做多组合(月份效应策略1)来说,尤其是中证500和中证1000组合,大部分时间净值都高于未增强前的指数组合净值,这说明了月份效应具备很优秀的指导投资择时的能力。

| 表6、表格描述说明 | |

| 沪深300组合 |  |

| 中证500组合 |  |

| 中证1000组合 |  |

| 资料来源:wind,作者整理 | |

3、季度效应策略

由于季度效应具有显著的正1、4季度现象,因此构建一个策略,

- 季度效应策略:标的为指数组合,每年1、4季度持股做多。

- 季度效应风格轮动策略:标的为风格指数组合,每年1季度做多成长,2季度做多消费,3季度做多周期,4季度做多金融。

由于季度效应中没有明显的下跌季度,因此在构建的单纯做多策略在三个指数组合上的表现一般,但也在超过一半的时间上跑赢了单纯指数组合,并且躲过了多次市场大跌。由于季度效应策略的交易频率过少,难以应对市场的复杂变化,得到如下的收益率成绩,说明季度效应策略也具备一定指导投资择时的能力。为了增强季度效应策略应对市场变化的能力,将其优化为季度风格轮动策略,其回测表现立马有了十分优秀的优秀的提升。

| 表7、表格描述说明 | |

| |

| 中证500组合 |  |

| 中证1000组合 |  |

| 风格指数组合轮动 |  |

| 资料来源:wind,作者整理 | |

4、时点日历效应复合策略

由于单个时点日历效应在一年中的持股时间太短,即使在持股期间有正收益,但也会因为浪费掉全年中大部分交易机会而导致无法胜过指数,因此在利用时点日历效应时需要将多个时点进行复合构建日历效应策略。满足其中一个时即进行相应操作,没有任何一个时点日历效应满足条件时空仓。建立以下几种策略,

- 复合择时增强策略1:标的为指数组合,当日期为任意一个节日的最佳窗口期内时持仓做多,其余时间空仓。

- 复合择时增强策略2:标的为指数组合,当日期为任意一个数据发布日的最佳窗口期内时持仓做多,其余时间空仓。

- 复合择时增强策略3:标的为指数组合,当日期为任意一个重要会议的最佳窗口期内时持仓做多,其余时间空仓。

- 复合择时增强策略4:标的为指数组合,当日期为任意一个节日、数据发布日或重要会议的最佳窗口期内时持仓做多,其余时间空仓。

由于数据公布效应在每个月都有,并且最佳窗口期并不短,复合择时增强策略3即能够大幅跑赢沪深300,若将剩余两种策略继续进行复合还能够进一步提升策略收益。这说明时点日历效应具备很强的指导市场投资择时的能力。

| 表8、表格描述说明 | |

| 沪深300组合 |  |

| 中证500组合 |  |

| 中证1000组合 |  |

| 资料来源:wind,作者整理 | |

5.日历效应对因子选股策略的优化

考虑将季度效应风格轮动策略与基于估值因子的因子策略进行融合。原基于估值因子的因子策略在每次调仓选股时都从整个A股市场中进行选股,我们的改进思路是,在选股时结合季度效应的风格轮动,若调仓时为1季度,则只从成长股中进行选择,若调仓时为2季度则只从消费股中进行选择,若调仓时为3季度则只从周期股中进行选择,若调仓时为4季度则只从金融股中进行选择。

选择PE-TTM因子作为选股因子,对改进前后的策略进行因子分析和回测结果对比如下:

| 图2、原策略因子测试结果 | 图3、改进后因子测试结果 | |

|  | |

| 资料来源:公司公告,wind,作者整理 | 资料来源:公司公告,wind,作者整理 |

| 图4、原策略分层回测结果 | 图5、改进后分层回测结果 | |

|  | |

| 资料来源:公司公告,wind,作者整理 | 资料来源:公司公告,wind,作者整理 |

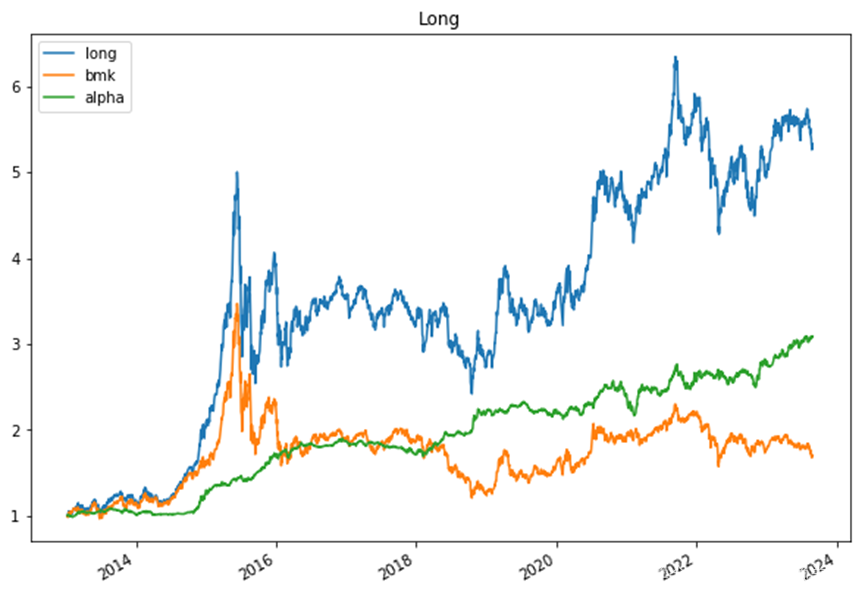

每五天进行一次调仓,以中证500作为基准,每次调仓平均仓位持有因子值前100只股票,回测结果如下。

开放原子开发者工作坊旨在鼓励更多人参与开源活动,与志同道合的开发者们相互交流开发经验、分享开发心得、获取前沿技术趋势。工作坊有多种形式的开发者活动,如meetup、训练营等,主打技术交流,干货满满,真诚地邀请各位开发者共同参与!

更多推荐

29

29 0

0- 0

已为社区贡献3条内容

已为社区贡献3条内容

所有评论(0)