【量化交易笔记】12.海龟交易策略

海龟交易法则利用唐奇安通道的突破点作为买卖信号指导交易,简单而言唐奇安通道是由一条上轨线、中线和下线组成,上轨线由N1日内最高价构成,下轨线由N2日内最低价计算,当价格冲破上轨是可能的买入信号,反之,冲破下轨时是可能的卖出信号。原始的海龟交易采用唐奇安通道来追踪趋势,在趋势比较明显的行情表现不错,但是在震荡的行情中效果不佳,当然这是所有趋势型策略的通病。信息比率越大,说明该策略单位跟踪误差所获得的

引言

海龟交易法则是一种著名的趋势跟踪交易策略,适用于中长线投资者。

海龟交易策略(Turtle Trading)起源于美国,由著名的交易员理查德·丹尼斯(Richard Dennis)创立。这种交易策略属于趋势跟踪策略,适用于中长线投资者。其核心思想是捕捉市场的主要趋势,并在趋势开始时买入,趋势结束时卖出。海龟交易法则以严格的纪律和长期的跟踪为特点,旨在实现稳定的长期盈利。

原理:

海龟交易策略一套完整的交易系统,包括市场,入市,头寸规模、止损/止盈,出场,买卖策略等。

- 市场:海龟交易者关注全球市场,主要观察股票、债券、商品、货币等市场的趋势。

- 入市:海龟交易者使用一定的技术指标来判断市场趋势,并在市场价格突破一定阻力位时买入。例如,他们可能会使用移动平均线或趋势线来确定趋势。

头寸规模:海龟交易者会根据他们的风险承受能力和市场状况来决定头寸规模。他们通常会使用一定比例的账户资金来投资,以控制风险。 - 止损/止盈:海龟交易者会设定止损点和止盈点,以限制损失并锁定盈利。止损点通常设置在离当前价格一定距离的位置,以减少损失。止盈点则根据市场状况和投资者的目标来设定。

- 出场:海龟交易者在市场价格达到止盈点或止损点时平仓。他们也会在市场趋势逆转时出场,以避免损失。

- 买卖策略:海龟交易者既可以做多,也可以做空。他们通常会观察市场趋势,并在趋势开始时买入,趋势结束时卖出。他们也会在市场波动较大时进行反趋势交易,以获取短线利润。

总的来说,海龟交易法则是一套以风险控制为核心的交易系统,旨在捕捉市场趋势并最大化盈利。

趋势追踪——唐奇安通道

海龟交易法则利用唐奇安通道的突破点作为买卖信号指导交易,简单而言唐奇安通道是由一条上轨线、中线和下线组成,上轨线由N1日内最高价构成,下轨线由N2日内最低价计算,当价格冲破上轨是可能的买入信号,反之,冲破下轨时是可能的卖出信号。

海龟交易系统本质上是一个趋势跟随的系统,但是最值得学习的是资金管理尤其是分批建仓及动态止损的部分。书中提到了N值仓位管理法,其中N值与技术指标平均真实波幅 ATR计算类似。ATR是真实波幅TR的20日平均值,而TR是当前交易日最高价和最低价之差 、前一交易日收盘价与当前交易日最高价之差、前一交易日收盘价与当前交易日最低价之差三者中的最大值,用公式表示为:

TR=Max(High−Low,abs(High−PreClose),abs(PreClose−Low)),技术指标库TA-Lib提供了直接计算ATR的函数。

下面使用简化版的海龟交易法则进行历史回测,即不考虑仓位管理和动态止损/止盈条件,以唐奇安通道突破作为买入卖出信号。

交易规则为:

(1)当今天的收盘价,大于过去20个交易日中的最高价时,以收盘价买入;

(2)买入后,当收盘价小于过去10个交易日中的最低价时,以收盘价卖出。

数据采集模块

import pandas as pd

import numpy as np

import talib as ta

from datetime import datetime,timedelta

import matplotlib.pyplot as plt

%matplotlib inline

#正常显示画图时出现的中文和负号

import warnings

warnings.filterwarnings("ignore")

plt.rcParams['font.sans-serif']=['SimHei']

plt.rcParams['axes.unicode_minus']=False

import baostock as bs

#### 登陆系统 ####

def get_k_data(code,start,end):

lg = bs.login()

rs = bs.query_history_k_data_plus(code,

"date,code,open,high,low,close,preclose,volume,amount,adjustflag,turn,tradestatus,pctChg,peTTM,pbMRQ,psTTM,pcfNcfTTM,isST",

start_date=start, end_date=end,

frequency="d", adjustflag="3")

data=rs.get_data()

data['date'] = pd.to_datetime(data['date'])

bs.logout()

return data.set_index('date')

为了与前面的文章统一,仍选sh.600000,时间区间为从2023-1-1 到 2023-10-19

hs=get_k_data('sh.600000','2023-1-1','2023-10-19')[['close','open','high','low','volume']]

#最近N1个交易日最高价

hs['up']=ta.MAX(hs.high,timeperiod=20).shift(1)

#最近N2个交易日最低价

hs['down']=ta.MIN(hs.low,timeperiod=10).shift(1)

#每日真实波动幅度

hs['ATR']=ta.ATR(hs.high,hs.low,hs.close,timeperiod=20)

hs.tail()

| date | close | open | high | low | volume | up | down | ATR |

|---|---|---|---|---|---|---|---|---|

| 2023-10-13 | 7.1000 | 7.1100 | 7.1500 | 7.0800 | 19650410 | 7.2 | 7.0 | 0.096226 |

| 2023-10-16 | 7.0700 | 7.1200 | 7.1300 | 7.0400 | 24907733 | 7.2 | 7.0 | 0.095914 |

| 2023-10-17 | 7.0900 | 7.0900 | 7.1000 | 7.0500 | 19029143 | 7.2 | 7.0 | 0.093619 |

| 2023-10-18 | 7.0500 | 7.0700 | 7.1100 | 7.0500 | 21485721 | 7.2 | 7.0 | 0.091938 |

| 2023-10-19 | 6.8400 | 7.0400 | 7.0500 | 6.8300 | 61679771 | 7.2 | 7.0 | 0.098341 |

设置买卖策略及相关信号

def my_strategy(data):

x1=data.close>data.up

x2=data.close.shift(1)<data.up.shift(1)

x=x1&x2

y1=data.close<data.down

y2=data.close.shift(1)>data.down.shift(1)

y=y1&y2

data.loc[x,'signal']='buy'

data.loc[y,'signal']='sell'

buy_date=(data[data.signal=='buy'].index).strftime('%Y%m%d')

sell_date=(data[data.signal=='sell'].index).strftime('%Y%m%d')

buy_close=data[data.signal=='buy'].close.round(2).tolist()

sell_close=data[data.signal=='sell'].close.round(2).tolist()

return (buy_date,buy_close,sell_date,sell_close)

以下代码实现了回测,并加上了alpha 、 beta、年化收益、夏普比率等

相关公式

年化收益率

年化收益率=[(投资内收益 / 本金)/ 投资天数] * 365×100%

而实际上采用以下公式计算,考虑到一年的交易日 约为250日

p

r

=

(

p

e

n

d

p

s

t

a

r

)

250

/

n

−

1

p_r=(\frac{p_{end}}{p_{star}})^{250/n}-1

pr=(pstarpend)250/n−1

这里的alpha和beta 是指量化投资理论的 α \alpha α 和 β \beta β 。

贝塔(Beta)

表示投资的系统性风险,反映了策略对大盘变化的敏感性。

例如,一个策略的Beta为1.3,则大盘涨1%的时候,策略可能涨1.3%,反之亦然;

如果一个策略的Beta为-1.3,说明大盘涨1%的时候,策略可能跌1.3%,反之亦然。

β

=

C

o

v

(

p

n

,

B

n

)

σ

B

2

\beta=\frac{Cov(p_n,B_n)}{\sigma^2_B}

β=σB2Cov(pn,Bn)

p

n

p_n

pn:策略每日收益率

B

n

B_n

Bn:基准每日收益率

σ

B

2

\sigma^2_B

σB2:基准每日收益方差

C

o

v

(

p

n

,

B

n

)

Cov(p_n,B_n)

Cov(pn,Bn):策略和基准每日收益率的协方差

阿尔法(Alpha)

非系统性风险,Alpha是投资者获得与市场波动无关的回报,一般用来度量投资者的投资技艺。例如,投资者获得了12%的回报,其基准获得了10%的回报,那么Alpha或者价值增值的部分就是2%。

α

=

p

r

−

r

f

−

β

(

B

r

−

r

f

)

\alpha=p_r-r_f-\beta(B_r-r_f)

α=pr−rf−β(Br−rf)

p

r

p_r

pr:策略的年化收益率

r

f

r_f

rf:无风险收益率

B

r

B_r

Br:基准年化收益率

收益波动率(Volatility)

用来测量资产的风险性,波动越大代表策略风险越高。

σ

p

=

250

n

−

1

∑

t

=

1

n

(

p

t

−

p

t

‾

)

2

\sigma_p=\sqrt{\frac{250}{n-1} \sum^n_{t=1}(p_t- \overline{p_t})^2}

σp=n−1250∑t=1n(pt−pt)2

夏普比率(Sharpe Ratio)

表示每承受一单位总风险,会产生多少的超额报酬,可以同时对策略的收益与风险进行综合考虑。

夏普比率为(算法交易收益-基准收益)/算法交易收益的标准差

S

h

a

r

p

R

a

t

i

o

=

p

r

−

r

f

σ

p

SharpRatio=\frac{p_r-r_f}{\sigma_p}

SharpRatio=σppr−rf

p

r

p_r

pr:策略的年化收益率

r

f

r_f

rf:无风险收益率

σ

p

\sigma_p

σp策略收益率波动率

信息比率(Information Ratio)

衡量单位超额风险带来的超额收益。

信息比率越大,说明该策略单位跟踪误差所获得的超额收益越高,因此,信息比率较大的策略的表现要优于信息比率较小的策略。合理的投资目标应该是在承担适度风险下,尽可能追求高信息比率。

I

n

f

o

r

m

a

t

i

o

n

R

a

t

i

o

=

p

r

−

B

r

σ

t

InformationRatio=\frac{p_r-B_r}{\sigma_t}

InformationRatio=σtpr−Br

最大回撤(Max Drawdown)

描述策略可能出现的最糟糕的情况。

M a x D r a w D o w n t = max ( 1 − P j P i ) MaxDrawDown_t=\max(1-\frac{P_j}{P_i}) MaxDrawDownt=max(1−PiPj)

def strategy(stock,start,end,N1=20,N2=10):

df=get_k_data(stock,start,end)[['close','open','high','low','volume']]

df=df.astype("float")

df['ret']=df.close/df.close.shift(1)-1

#最近N1个交易日最高价

df['H_N1']=ta.MAX(df.high,timeperiod=N1)

#最近N2个交易日最低价

df['L_N2']=ta.MIN(df.low,timeperiod=N2)

#当日收盘价>昨天最近N1个交易日最高点时发出信号设置为1

buy_index=df[df.close>df['H_N1'].shift(1)].index

df.loc[buy_index,'收盘信号']=1

#将当日收盘价<昨天最近N2个交易日的最低点时收盘信号设置为0

sell_index=df[df.close<df['L_N2'].shift(1)].index

df.loc[sell_index,'收盘信号']=0

df['当天仓位']=df['收盘信号'].shift(1)

df['当天仓位'].fillna(method='ffill',inplace=True)

d=df[df['当天仓位']==1].index[0]-timedelta(days=1)

df1=df.loc[d:].copy()

df1['ret'][0]=0

df1['当天仓位'][0]=0

#当仓位为1时,买入持仓,当仓位为0时,空仓,计算资金净值

df1['策略净值']=(df1.ret.values*df1['当天仓位'].values+1.0).cumprod()

df1['指数净值']=(df1.ret.values+1.0).cumprod()

df1['策略收益率']=df1['策略净值']/df1['策略净值'].shift(1)-1

df1['指数收益率']=df1.ret

total_ret=df1[['策略净值','指数净值']].iloc[-1]-1

annual_ret=pow(1+total_ret,250/len(df1))-1

dd=(df1[['策略净值','指数净值']].cummax()-df1[['策略净值','指数净值']])/df1[['策略净值','指数净值']].cummax()

d=dd.max()

beta=df1[['策略收益率','指数收益率']].cov().iat[0,1]/df1['指数收益率'].var()

alpha=(annual_ret['策略净值']-annual_ret['指数净值']*beta)

exReturn=df1['策略收益率']-0.03/250

sharper_atio=np.sqrt(len(exReturn))*exReturn.mean()/exReturn.std()

TA1=round(total_ret['策略净值']*100,2)

TA2=round(total_ret['指数净值']*100,2)

AR1=round(annual_ret['策略净值']*100,2)

AR2=round(annual_ret['指数净值']*100,2)

MD1=round(d['策略净值']*100,2)

MD2=round(d['指数净值']*100,2)

S=round(sharper_atio,2)

df1[['策略净值','指数净值']].plot(figsize=(15,7))

plt.title(stock+'海龟交易策略简单回测',size=15)

bbox = dict(boxstyle="round", fc="w", ec="0.5", alpha=0.9)

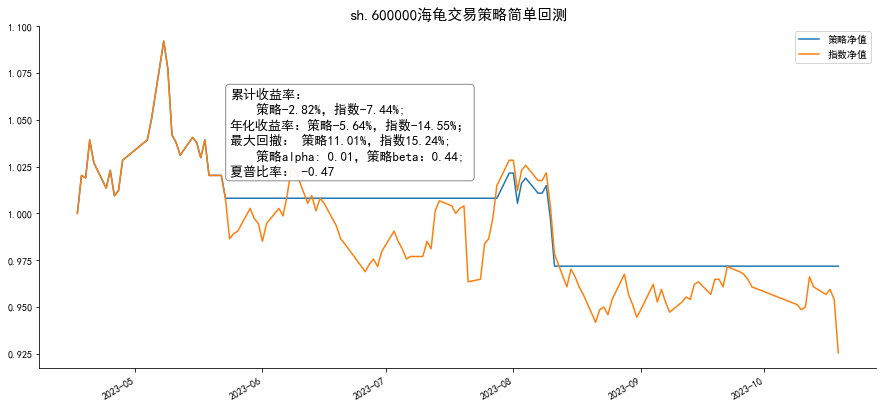

plt.text(df1.index[int(len(df1)/5)], df1['指数净值'].max()/1.08, f'累计收益率:\

策略{TA1}%,指数{TA2}%;\n年化收益率:策略{AR1}%,指数{AR2}%;\n最大回撤: 策略{MD1}%,指数{MD2}%;\n\

策略alpha: {round(alpha,2)},策略beta:{round(beta,2)}; \n夏普比率: {S}',size=13,bbox=bbox)

plt.xlabel('')

ax=plt.gca()

ax.spines['right'].set_color('none')

ax.spines['top'].set_color('none')

plt.show()

# return df1.loc[:,['close','ret','H_N1','L_N2','当天仓位','策略净值','指数净值']]

直接调用

strategy("sh.600000","2023-01-01","2023-10-19")

其他其他策略的收益情况

strategy('sz.300576','2023-01-01','2023-10-19')

结论

经过上述步骤,我们就实现了一个简单的海龟交易策略。交易次数并不多,另外可通过对上述代码做进一步的扩展,使其更加完善和复杂。

原始的海龟交易采用唐奇安通道来追踪趋势,在趋势比较明显的行情表现不错,但是在震荡的行情中效果不佳,当然这是所有趋势型策略的通病。下面着重使用Python对唐奇安通道进行可视化,并利用简化版的海龟交易法则进行简单的历史回测。

开放原子开发者工作坊旨在鼓励更多人参与开源活动,与志同道合的开发者们相互交流开发经验、分享开发心得、获取前沿技术趋势。工作坊有多种形式的开发者活动,如meetup、训练营等,主打技术交流,干货满满,真诚地邀请各位开发者共同参与!

更多推荐

4

4 0

0- 0

已为社区贡献8条内容

已为社区贡献8条内容

所有评论(0)